Como Fazer Seu Dinheiro Crescer Sem Perder Nada

- JP Sousa

- 4 de mar. de 2020

- 4 min de leitura

Atualizado: 25 de mar. de 2020

Os grandes investidores individuais e institucionais têm equipes ultra informadas e muitas vezes eficientes (sim, eles também erram!). Mas então uma pessoa “normal” não tem opções? Longe disso. Vai depender de alguns fatores, como sua situação financeira atual, sua renda e nível de despesa, sua capacidade e vontade de correr mais ou menos riscos, entre outros. E seu conhecimento dos produtos disponíveis no mercado! Para isso é importante que você sempre consulte um profissional financeiro de sua confiança antes de tomar qualquer decisão de onde colocar seu dinheiro.

Mas voltando ao assunto, dá para ganhar algum dinheiro sem correr riscos de perder? Não parece bom demais para ser verdade? Principalmente no mercado financeiro, se parecer muito bom para ser verdade, normalmente é! Tome muito cuidado com os golpes (scams)! Mas fique tranquilo, aqui é tudo dentro da lei... Explico.

Bolsa de valores vs. Conta indexada

Existem produtos financeiros que indexam (xii... complicou! já explico...) seu dinheiro a um índice da bolsa, mas não o investe diretamente em ações. Funciona assim:

Todo mês você deposita um valor de seu dinheiro numa conta de uma instituição financeira, normalmente numa seguradora. Sim, na prática você você compra um seguro de vida*.

A seguradora pega a variação de um índice da bolsa num determinado período, normalmente o S&P 500 ano a ano, e aplica esse índice ao seu saldo na conta todo fim de período.

Se a variação for negativa, você não perde nada—seu saldo em conta permanece inalterado.

Se a variação for positiva, você ganha o rendimento, limitado a um teto.

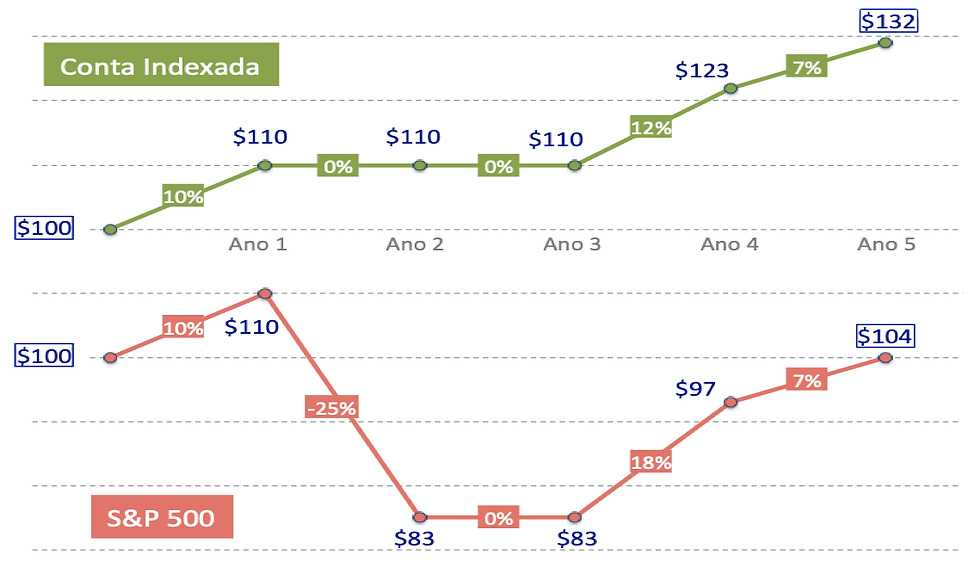

Veja como funciona no gráfico a seguir:

Este gráfico é um exemplo hipotético apenas para ilustrar o conceito,

e não garante que esses ganhos ou perdas possam ser realizados.

No exemplo acima, você colocou $100 numa conta indexada, e $100 num título da bolsa de valores que segue o índice S&P 500, por um período de 5 anos. A conta na bolsa não tem nenhuma proteção, nem piso nem teto. A conta indexada garante um piso de 0%, mas por outro lado tem um teto de ganho máximo de 12%. Assim:

No Ano 1 a bolsa rendeu 10%. Como sua conta está ligada ao índice da bolsa, também rendeu 10%. Você agora tem $110 nas duas contas.

No Ano 2 a bolsa caiu 25%. Sua conta na bolsa foi para $83, mas seu dinheiro na conta indexada permaneceu em $110, pois a conta indexada tem um piso de 0% garantido. Você não ganhou nada, mas também não perdeu $27 como na outra conta.

No Ano 3 a bolsa resolveu não dar nada para ninguém: 0% de rendimento. Ou seja, suas duas contas permanecem inalteradas.

No Ano 4 a bolsa foi boazinha e rendeu 18%. Como seu saldo era $83, agora foi para $97. Você ganhou $14. Mas perceba o que acontece na conta indexada. Devido ao teto, você "só" ganha 12%, e não 18%. Mas ainda assim você ganha $13, ou 12% de $110. Como seu saldo no fim do ano anterior era maior, você acaba o Ano 4 com $123 em vez de $97!

Finalmente, no Ano 5 o S&P 500 rendeu 7%. Seus $97 foram para $104. E seus $123 na conta indexada foram para $132. Ou seja, os mesmos $100 iniciais lhe renderam $4 no investimento direto na bolsa, mas renderam $32 na alocação na conta indexada.

Você pode perceber que, apesar de estar sujeito a um teto, ainda ganhou mais do que se estiver exposto ao risco do mercado.

Aí você diz: “mas teve ano em que o índice subiu 18%, e eu só ganhei 12%! Perdi dinheiro!”

Neste ponto, devemos alguns esclarecimentos.

Sim, você deixou de ganhar 6% no Ano 4. Mas, por outro lado, você não perdeu nada no Ano 2, quando o índice foi negativo em -25%!

O teto de 12% (que pode variar de um ano ao outro) é a maneira da seguradora ter fundos para proteger seu dinheiro nos anos em que o índice for negativo.

Você está participando do mercado de ações da bolsa de valores sem estar exposto diretamente a ele. A seguradora vai te pagar diretamente.

OBSERVAÇÃO IMPORTANTE: Não computamos aqui o imposto sobre ganho de capital que você paga sobre o investimento na bolsa. A conta indexada, por ser na verdade um seguro de vida, se for configurada adequadamente estará protegida do imposto. Ou seja, todo o crescimento pode ser seu, sem nenhum imposto.

Tem mais uma coisa importante. Como na verdade você está comprando um seguro de vida, você tem benefícios adicionais que um veículo de investimento tradicional não tem, como por exemplo proteção contra credores, e o pagamento de um benefício considerável à sua família no caso de seu falecimento. Mais sobre isso num próximo post.

Mas... É seguro mesmo?

Aí então você pergunta: “e se a seguradora falir?” Mesmo sendo esse um cenário possível, a regulamentação do setor de seguros nos Estados Unidos é muito rígida em termos de, entre outras normas, as reservas financeiras que as seguradoras são obrigadas a ter, bem maiores do que as dos bancos. Se você for pesquisar na história americana, via de regra bancos fecham, seguradoras não. No máximo são compradas ou fundidas com uma seguradora maior, ou mesmo “salvas” pelo governo. Veja mais aqui.

“Ôba! Então vou colocar todo meu dinheiro nessa maravilha!”

Calminha aí, meu caro. Como eu já disse em outro post, você não deve colocar todos os ovos numa cesta só. Lembre-se, seguro não é investimento! É apenas mais um lugar em que você pode alocar seu dinheiro para cumprir algum objetivo relativo à sua realidade de vida. Apesar de ser um mecanismo que pode fazer seu dinheiro crescer com segurança, você tem custos e outros fatores importantes a ser considerados. Além disso, existem algumas regras e características desses produtos que determinam as quantidades mínima e máxima que você pode ou deve alocar, e quais pontos no tempo são mais adequados para efetuar saques, por exemplo. Mas esse é assunto para outros posts.

E lembre-se, como sempre, se tiver dúvidas ou quiser saber mais, pode entrar em contato comigo quando quiser!

* A ESTRATÉGIA ILUSTRADA É REALIZADA ATRAVÉS DE UM SEGURO DE VIDA DO TIPO IUL – INDEXED UNIVERSAL LIFE. PARTE DO PRÊMIO PAGO PELO CLIENTE É DEDUZIDA PARA COBRIR OS CUSTOS DO SEGURO E OUTROS CUSTOS. A QUANTIA REMANESCENTE É ALOCADA NA CONTA INDEXADA, E DEPENDE DE CADA PRODUTO ESPECÍFICO. CADA SEGURADORA POSSUI NOMENCLATURAS PRÓPRIAS PARA DESCREVER OS PRODUTOS. CONSULTE SEMPRE UM PROFISSIONAL FINANCEIRO PARA DETERMINAR A ADEQUAÇÃO DE QUALQUER PRODUTO À SUA REALIDADE E NECESSIDADE.

V1.01

Comentários