Seu Dinheiro Crescendo, Protegido e Sem Impostos!

- JP Sousa

- 25 de abr. de 2020

- 7 min de leitura

Atualizado: 27 de abr. de 2020

Como você faz para economizar seu dinheiro e fazê-lo crescer? Na confusão da infinidade dos produtos financeiros disponíveis, você acaba colocando seu dinheiro no mais simples: poupança (savings account). Claro, seu gerente do banco vai tentar te empurrar qualquer produto que ajude a ele cumprir a cota dele, o que nem sempre significa que esse seja o melhor produto para você.

Mas, via de regra, qualquer que seja o produto ou investimento, enxergo 7 fatores que determinam o quanto você vai ter no seu futuro “pé de meia.” São eles:

Investimento Inicial

Contribuição Mensal

Remuneração (Taxa de Juros)

Risco do Investimento

Saques

Tarifas

E, last but not least, os Impostos!

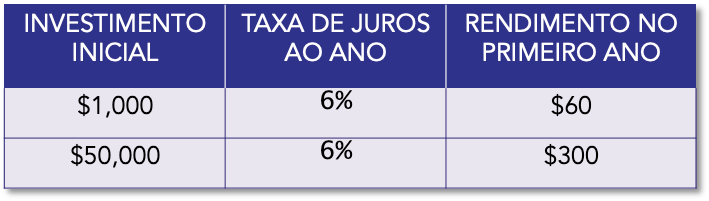

1. Investimento Inicial

Diz o ditado que “dinheiro faz dinheiro.” Nem sempre é verdade. Mas neste caso, claro, quanto maior for o seu investimento inicial, mais você vai ganhar com os juros para uma mesma taxa. Por exemplo:

Tabela 1 – Efeito do investimento inicial nos juros ganhos

A Tabela 1 dispensa maiores explicações. Investiu mais, ganhou mais dólares, com a mesma taxa de juros.

2. Contribuição Mensal

Intuitivamente podemos dizer que quanto mais dinheiro você investir em cada mês, mais dinheiro acumulado você terá. Simples assim. É claro que isso vai depender de sua disponibilidade de caixa. E é aí que mora o perigo!

Se você deixar para poupar o que “sobrar” no fim do mês, muito provavelmente não vai poupar nada, pois sempre vai “sobrar mês no fim do dinheiro.” Por isso, siga uma regra muito simples:

“Pague a si mesmo primeiro!”

Separe religiosamente uma quantia fixa mensal assim que você receber seu salário ou pro-labore, e, antes de pagar qualquer conta, guarde esse dinheiro na sua conta de investimento de longo prazo. RELIGIOSAMENTE.

Nem precisa ser uma quantia muito grande. Apesar de que, quanto mais você poupar mais você vai ter no futuro, mais importante do que o montante de dinheiro que você poupa é a criação do hábito de poupar. Se você tem $500 ou $1,000 por mês para guardar, ótimo! Se você só tem $20 ou $50, tudo bem! Crie o hábito de poupar com muita disciplina.

Por isso é importante também você estabelecer um orçamento doméstico, e seguí-lo à risca. Você vai achar dinheiro que não sabia que tinha! Analise suas contas e pesquise onde pode renegociar ou diminuir as despesas.

O exemplo clássico é seu plano de celular ou TV a cabo. É só ligar na operadora e pedir um desconto, pois o concorrente tem um plano mais barato e melhor. O mesmo vale para o seguro do seu carro e outras despesas semelhantes. Vou te dar dicas sobre orçamento doméstico e como "achar" dinheiro num próximo post.

3. Taxa de Juros

É aqui que a mágica começa a acontecer. Atribui-se a Albert Einstein a frase:

"Juros compostos são a oitava maravilha do mundo. Quem entende, recebe. Quem não entende, paga."

Se foi Einstein ou não que disse isso, pouco importa. O ponto é que essa é uma verdade incontestável! Principalmente em se tratando de juros compostos (juros sobre juros) versus juros simples, cada ponto percentual a mais na taxa de juros que remunera sua conta vai implicar num crescimento exponencial de seu dinheiro. Veja o exemplo na Tabela 2 abaixo:

Tabela 2 – Juros Simples vs. Juros Compostos OBS: Não inclui impostos ou outras tarifas.

Como você pode ver, se você deixar o dinheiro investido no longo prazo, os juros compostos vão trabalhar para você. No exemplo acima a diferença entre juros simples e compostos no Ano 5 é de $382, ou quase 3%. Agora, como o crescimento dos juros compostos é exponencial, em mais 5 anos, ou seja, no Ano 10, a diferença passa a ser de $1,908, ou quase 12%! Imagine se você deixar o dinheiro investido por 20 ou 30 anos!

Mas tem uma "pegadinha." O exemplo da Tabela 2 não inclui impostos ou tarifas, que podem comer todo esse rendimento sem piedade, como você vai ver mais abaixo.

4. Risco do Investimento

Não existe investimento sem risco. Lembre-se sempre disso.

Normalmente (nem sempre), mais risco implica em mais potencial de ganho (não há garantias). Dito isso, existem, sim, investimentos com baixo risco e com proteção contra queda de mercado, e que ainda assim apresentam ganhos bem interessantes.

Mesmo os investimentos com mecanismos de proteção, no entanto, apresentam algum risco, ainda que potencialmente baixo. Para o escopo deste post, que é o crescimento seguro e sem impostos, basta você entender que todo investimento tem risco, e que sempre que você olhar para o retorno sobre o investimento, principalmente se a promessa for boa demais, desconfie e avalie os riscos envolvidos.

Mas existem instrumentos com mecanismos de proteção, como você vai ver mais adiante.

5. Saques

Outro fator determinante para o sucesso de seu “pé de meia” são os saques que você vai ou não fazer. Durante a vida de um investimento de longo prazo, o ideal é não sacar nada, se possível deixar o dinheiro trabalhar para você através dos juros compostos o máximo de tempo possível.

Claro que eventualmente suas necessidades durante as diversas etapas de vida, projetos, imprevistos etc, podem lhe obrigar a lançar mão de sua poupança. Mas se sua estratégia financeira foi adequadamente desenhada e executada, você vai ter outros “pacotes” de dinheiro designados para essas situações.

Por isso se diz para nunca colocar todos os ovos na mesma cesta. A ideia num investimento de longo prazo que visa lhe dar um futuro com independência financeira é começar a sacar seu dinheiro somente como complemento da sua aposentadoria, não antes, e de maneira calculada para que esse dinheiro dure pelo resto da vida.

Suponha que você se aposente aos 65 anos de idade, e que estime viver até a idade de 95 anos. São 30 anos de despesas. Se você fizer muitos saques antes da hora, não vai conseguir juntar o suficiente para que sua renda na aposentadoria dure todo esse tempo. Por isso é muito importante que você faça seu planejamento financeiro o mais cedo possível, para que você tenha tempo suficiente para juntar seu "pé de meia," e não precise lançar mão desse dinheiro antes da hora.

6. Tarifas

Junto com os impostos, as tarifas são o grande fator destruidor de seus ganhos. Todo investimento tem custos, ainda que muitas vezes esses custos são “embutidos” nos produtos, e difíceis de ser detectados. Além disso, custos aparentemente pequenos podem ter grande impacto em seus ganhos.

Esses custos podem incluir desde tarifas por compra e venda de ações na bolsa até taxas de gestão nos fundos de investimento. Uma tarifa de 1% pode parecer pequena. Mas considere, por exemplo, um fundo de investimento que rendeu 7% no ano. Sem considerar os impostos, uma tarifa de 1% num ganho de 7% corresponde a 14% de seu ganho!

Ou seja, procure veículos com tarifas baixas ou inexistentes, mas sempre analisando o investimento como um todo: idoneidade da empresa e do gestor, risco/retorno, estratégia de investimento etc.

7. E, last but not least, os Impostos

Todos pagam impostos. Não tem perdão. Só que… tem quem paga mais, e tem quem paga menos.

As famílias mais ricas dos Estados Unidos mantêm e aumentam suas fortunas através de, entre outras, estratégias para pagar menos impostos—dentro da lei, obviamente. Elas diversificam seus investimentos utilizando veículos financeiros que, se configurados adequadamente, são livres de impostos. São as chamadas "tax sheltered accounts." Mas que veículos são esses?

Seguro de Vida IUL (Indexed Universal Life)

Vou dar como exemplo aqui um instrumento dos mais utilizados para potencialmente eliminar, legalmente, os impostos: vamos chamar de conta indexada. A conta indexada nada mais é do que uma característica contida numa apólice de seguro de vida do tipo IUL (Indexed Universal Life).

Em primeiro lugar, um esclarecimento: qualquer seguro de vida deve ser feito, primeiramente, para atender uma necessidade de proteção familiar no caso de falecimento do(s) principal(is) provedor(es) de renda.

Dito isso, algumas das características do seguro do tipo IUL podem também ajudar em outras finalidades, tais como planejamento de aposentadoria e planejamento de sucessão, para citar algumas. É aí que entra a conta indexada.

Como funciona

Na conta indexada dentro do seguro IUL, você efetua contribuições periódicas (mensais, semestrais ou anuais), os chamados prêmios. Dessas contribuições são deduzidos os custos do seguro, custos de administração e outros custos, e o saldo é depositado numa conta sob gestão da companhia seguradora. Essa conta é remunerada anualmente através de um índice do mercado, por exemplo o S&P 500 ou o Russell 2000.

Seu dinheiro fica numa conta na seguradora, não é investido diretamente na bolsa de valores, mas ainda assim acompanha a variação de um índice do mercado, com uma diferença importante e fundamental que caracteriza a conta indexada: se o mercado subir, você ganha (sujeito a um teto variável definido pela seguradora), mas se o mercado cair, você não perde nada (o piso é 0%). Veja mais detalhes sobre esse mecanismo no post Como Fazer Seu Dinheiro Crescer Sem Perder Nada.

Mas voltando ao tema impostos. Os prêmios que você paga ao seguro IUL são “depois de impostos,” ou seja, você já pagou os impostos quando recebeu esse dinheiro (salário, por exemplo). Num investimento normal de mercado (fundo de investimentos, ações etc.) você pagaria imposto de renda sobre o ganho realizado pela valorização do mercado. Assim, se você tinha, digamos, $12,000 na conta, e o rendimento no primeiro ano, líquido de tarifas, foi de 6%, você obteve um ganho de $720. Assim, vai pagar imposto de renda sobre $720. Supondo que seu nível de imposto de renda (tax bracket) seja 28%, você pagaria $202. Portanto seu saldo final naquele ano seria $12,518.

Se os $12,000 do exemplo estiverem dentro da apólice de seguro IUL, quando configurada adequadamente, esse rendimento é isento de imposto de renda, ou seja, com um rendimento líquido (após custo do seguro) de 6%, você ganha $720 integralmente. Seu saldo final no primeiro ano seria então $12,720 em vez de $12,518. E se você considerar que ano após ano entram em ação os “juros sobre juros” mencionados acima, você começa a ver o enorme potencial de crescimento do seu dinheiro, e sem pagar imposto de renda. A Tabela 3 abaixo ilustra esse conceito, assumindo um nível de imposto (tax bracket) de 28%:

Tabela 3 – Crescimento de seu dinheiro numa conta de investimentos que paga imposto vs. crescimento numa conta indexada livre de impostos dentro de um seguro de vida IUL

OBS: O exemplo não inclui tarifas bancárias, de gestão de fundos ou outras, em nenhum dos dois casos.

O imposto de renda comeu, em 20 anos, $85,515! Como você pode ver, o imposto de renda pode comer boa parte do seu dinheiro! E além do crescimento livre de impostos na conta indexada, dinheiro esse que você pode usar ainda em vida (dentro de determinadas condições da apólice IUL), sua família ainda pode receber, na ocasião de seu falecimento, o valor segurado como benefício de morte (death benefit), coisa que um investimento diretamente no mercado não oferece.

Vale esclarecer que o seguro de vida IUL é um instrumento relativamente sofisticado. Se não configurado e executado adequadamente, pode gerar impostos, além dos custos. Assim, antes de decidir adquirir uma apólice, pesquise detalhadamente as opções, benefícios, limitações e mecanismos, e sempre com a ajuda do profissional financeiro de sua confiança.

Mas feita a lição de casa, e chegando-se à conclusão de que um seguro IUL vai atender o seu interesse e de sua família, esteja certo de que é um instrumento muito interessante e eficiente para adotar como um dos “pacotes” onde você vai alocar seu dinheiro e fazê-lo crescer, protegido, e sem imposto de renda.

V1.01 042720

![[Video Importante] Paycheck Protection Program](https://static.wixstatic.com/media/e1e78e_8e54939b082d45b0ac543256f64024f4~mv2.png/v1/fill/w_980,h_552,al_c,q_90,usm_0.66_1.00_0.01,enc_avif,quality_auto/e1e78e_8e54939b082d45b0ac543256f64024f4~mv2.png)

Comentários